손자 증여세 면제 한도액 세율 계산방법

할아버지가 손자에게 증여할 경우 5천만 원 까지는 세금을 내지 않습니다. 다만 증여를 받는 손자가 미성년일 경우 증여세 면제 한도액은 2천만 원이 됩니다.

손자 증여세 면제 한도액

직계 존비속간의 증여세 공제 한도는 5천만 원입니다.

할아버지 또는 할머니가 손자에게 증여할 경우 성년인 손자는 5천만 원 미성년 손자는 2천만 원까지 증여세 면제되며 반대로 손자가 조부모에게 증여할 경우 5천만 원까지 면제됩니다.

| 증여자 | 공제 한도액 |

| 배우자 | 6억원 |

| 직계존속 | 5천만원(미성년 2천만원) |

| 직계비속 | 5천만원 |

| 기타친족 | 1천만원 |

| 기타 | 없음 |

그리고, 손자에게 증여세 면제 한도액을 초과한 금원을 증여할 때는 할증 세율이 추가될 수 있으니 주의해야 합니다.

증여세 세율

증여세율은 손자에게 증여할 경우에도 아래 표와 동일하게 적용됩니다. 다만 세대를 생략한 증여일 경우 산출세액에 30% 할증이 추가됩니다.

세대생략이란 자녀가 아닌 손자에게 증여하는 것을 말하며 자녀가 사망해 없다면 즉, 손자에게 아버지가 없다면 세대 생략이 아닙니다.

| 과세표준 | 세율 | 누진공제액 |

| 1억원 이하 | 10% | 없음 |

| 5억원 이하 | 20% | 1천만 |

| 10억원 이하 | 30% | 6천만원 |

| 30억원 이하 | 40% | 1억 6천만원 |

| 30억원 초과 | 50% | 4억 6천만원 |

증여세 계산방법

증여세 계산은 긴 설명이 필요 없을 정도로 간단합니다.

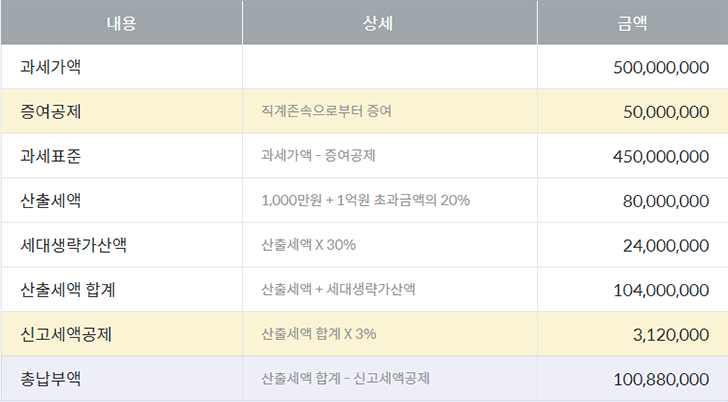

손자에게 증여세 면제 한도액을 초과해 증여할 경우 증여세를 납부해야 하는데요. 할아버지가 성년인 손자에게 세대를 건너뛰고 5억 원을 증여할 경우를 예제로 가계산을 해 보겠습니다.

- 증여가액 : 5억 원

- 공제 한도액 : 5천만 원

- 증여세율 : 20%

- 누진공제액 : 1천만 원

- 세대생략 할증 : 30%

산출세액(8천만 원) = (5억 원 - 5천만 원) x 20%(세율) - 1천만 원(누진공제)

증여세(1억 4백만 원) = 8천만 원 x 30%(세대생략 할증)

세대를 생략하지 않았다면 즉, 손자가 아닌 아들에게 증여했다면 증여세는 8천만 원이 되지만 아들을 건너뛰고 손자에게 증여했기 때문에 세대생략 할증 30%가 추가돼 증여세는 1억 4백만 원이 됩니다.

증여 금액이 20억이 넘을 경우 세대생략 할증은 30%가 아닌 40%가 된다는 점도 유의하세요.

그리고 자진 신고할 경우 신고세액공제 3%를 공제받을 수 있습니다.

보다 구체적인 증여세 계산을 원한 다면 아래 링크로 이동하면 간단한 입력만으로 증여세가 자동으로 계산되는 참고 하시길 바랍니다.