반응형

전자세금계산서 발행 기간(발급 시기)은 부가가치세 법 34조 1항에 따라 재화 또는 용역의 공급 시에 발급하게 되어 있습니다만 공급한 또는 공급 후에도 발급할 수 있습니다.

그럼 공급 후에 발급할 경우 언제까지 해야 할까요?

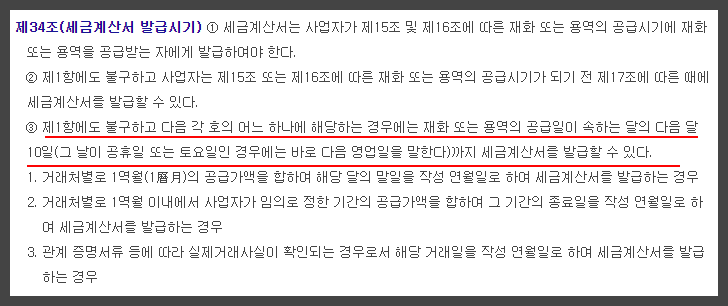

부가가치세 법 제34조 3항에는 1항에도 불구하고 재화 또는 용역의 공급 일이 속하는 달의 다음 달 10일까지로 되어 있습니다. 만약 10일이 공휴일 또는 토요일인 경우에는 다음 영업일까지입니다.

예) 10일이 토요일 또는 일요일이라면 월요일까지 발급하고 공휴일이라면 다음날까지 발급할 수 있습니다.

아래 부가가치세법 34조 세금계산서 발급 시기를 읽어 보시기 바랍니다.

부가가치세 법 제34조(세금계산서 발급 시기)

2012년 2월 2일 이전에는 공휴일에도 발급하게 되어있었지만 지금은 10일이 공휴일일 경우 다음 날 영업일까지 발급할 수 있도록 개정되었습니다.

전자세금계산서를 다음 달 10일까지 발급하지 못하게 되면 공급자 즉, 발급자뿐만 아니라 공급받는 자(수취)인까지 지연발급 또는 미발급으로 불이익이 발생됩니다.

미발급 시 발급자는 2%의 가산세 수취자는 매입세액 불공제의 불이익이 발생되고 지연발급일 경우 발급자는 1% 수취자는 0.5%의 가산세가 발생되니 기한 내 발급할 수 있도록 각별히 신경 써야 합니다.

반응형

그리드형